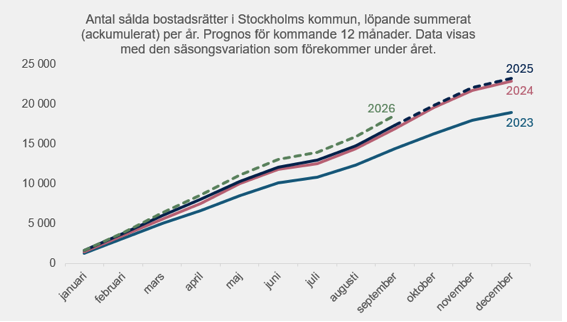

Evidens nya prognos för omsättningen på bostadsrättsmarknaden i Stockholm visar att antalet försäljningar av befintliga bostäder de kommande tolv månaderna kan bli sju procent högre än under föregående år. Det innebär den högsta aktiviteten sedan 2022, och markerar ett steg mot en mer normaliserad och fungerande marknad. I och med detta är omsättningen tillbaks på den nivå som gällde före pandemin. Att volymen rör sig uppåt är inte bara en statistisk observation — det är en signal med direkt betydelse för nyproduktionsmarknaden.

Successionsmarknaden som motor för nyproduktion

Det finns en betydelsefull koppling mellan transaktionsvolymer på successionsmarknaden och försäljningen av nyproduktion. Mekaniken är enkel:

- den som köper nytt måste oftast sälja befintligt

- och utan förtroende för att det går att sälja, och till ett rimligt pris, sjunker viljan att teckna sig för en ny bostad som står klar om något år eller mer.

När omsättningen är låg uppstår en riskpremie: hushåll känner att de måste få kompensation för osäkerheten i framtida försäljning. Det dämpar efterfrågan på nyproduktion även om projekt är attraktiva i sak. När omsättningen däremot ökar minskar riskpremien och tröskeln för att våga kliva in i nyproduktion sjunker.

Därför är det strategiskt viktigt att förstå vart volymen är på väg.

En viktig slutsats i modellen är att pris är en statistiskt säkerställd drivkraft för transaktionsvolymen. När priserna stiger tenderar aktiviteten att öka. I huvudscenariot väntas reala bostadsrättspriser stiga med ungefär 4–5 procent på ett års sikt, vilket i sin tur bidrar till en tydligare återhämtning i omsättningen. Minst lika intressant är dock marknadens egen inneboende tröghet och momentum. Historiskt ser vi att en ökad omsättning tenderar att ge mer omsättning även framåt, med viss fördröjning. Marknaden är alltså inte bara prismotoriserad, den bär också sitt eget rörelsemönster.